立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

界面新闻记者 | 杨志锦 界面新闻剪辑 | 王姝截止4月3日,多家上市银行已召开2025年岁迹评释会。

界面新闻记者字据事迹评释会梳剃头现,多家大即将力求本年信贷增量不低于昨年,其中两家筹办增量高于昨年,三家筹办增量与昨年大体尽头,投放节拍则“限度靠前”。

琢磨到中小银行尤其股份行信贷增长较慢,国有大行市集份额还将链接高潮。而为完成本年信贷增长筹办,大行单据贴现余额或链接高增。

值得矜重的是,交易银行年头设定的信贷投放筹办并非一成不变,也会字据本色情况转移见识或额度。

比如昨年上半年多家银行对公信贷增量已超年头见识值,而零卖信贷增量则远低于预期,因此一些银行下半年将零卖额度用于对公领域。

多家大行锚定昨年增量

一般而言,交易银行于岁末年头(多为上年四季度)编制下一年度信贷投放筹办。

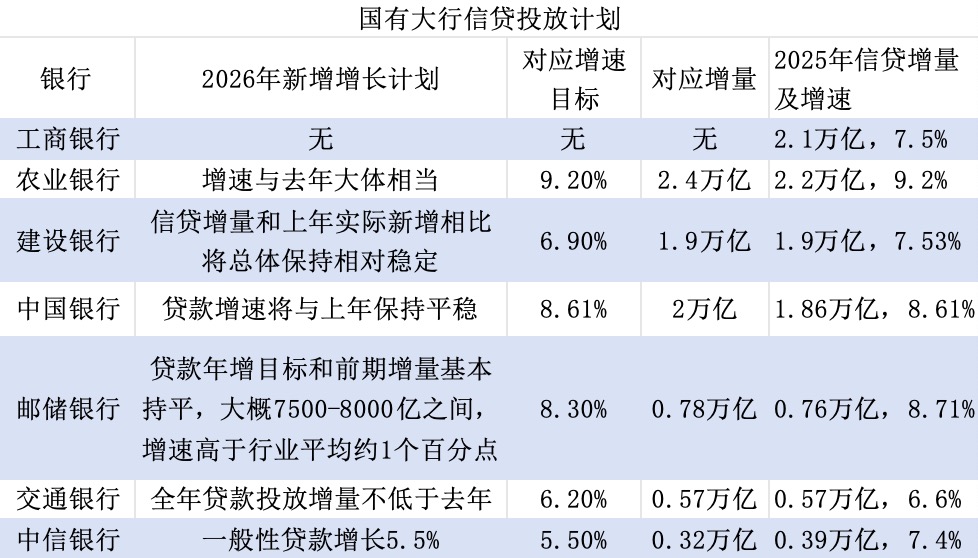

名鼎配资据界面新闻记者梳理,近期多家国有大行在事迹发布会上露馅了本年的信贷投放筹办。如农业银行(601288.SH)行长王志恒在该行事迹会上示意,将保捏信贷支捏实体经济的力度,预测全年的信贷增速与昨年大体尽头。

年报数据炫夸,2025年农业银行披发贷款和垫款净额加多2.2万亿元,增长9.2%。这意味着本年农业银行信贷增速见识是9.2%傍边,对应的信贷增量约2.4万亿,高于昨年。

界面新闻记者字据事迹发布会、年报整理制表,中信银行动一般性贷款口径

值得矜重的是,农业银行昨年的信贷增量已高于“天地行”工商银行(601398.SH),农业银行的扩表速率还在加速。

2023年,农业银行总财富逾越斥地银行(601939.SH);2025年末总财富界限达到48.8万亿,尽头于工商银行的91%,该占比比拟2020年普及了10个百分点。

工商银行并未露馅其信贷投放筹办,但琢磨到农业银行的信贷增速较高,畴昔农业银行、工商银行的财富界限差距还会松开。

和农业银行雷同,中国银行(601988.SH)本年贷款增速见识和昨年尽头。中国银行副行长刘承钢示意,本年集团贷款增速与上年比将保捏自若,境内东谈主民币贷款增速将跑赢大市,境外商行贷款将保捏得当增长,其中境外东谈主民币贷款更快增长。

斥地银行、邮储银行(601658.SH)、交通银行(601328.SH)则条款本年的信贷增量和昨年大体尽头。因为基数增长,本年的信贷增速见识将低于昨年。

如交通银行副行长周万阜在该行事迹会上示意,关于交行2026年信贷投放总量见识,该行按照扩充服求实体经济主力军的需要,安排全年贷款投放增量不低于昨年。

交通银行年报炫夸,截止2025年末交行贷款余额91235.71亿元,较上年末加多5684.49 亿元,增幅6.64%。按照本年5700亿的信贷增量缱绻,交行本年信贷增速见识为6.2%,比拟上年略有下跌。

总体来看,五大行本年信贷增量条款呈现大于、便是上年的特征。其原因在于,国有大行是服求实体经济的主力军,其信贷仍需保捏一定增长。此外,六家大行本年将完成8000亿成本补充,“足够的弹药”也可复古信贷延迟。

此外,中信银行(601998.SH)也露馅了信贷投放筹办,该行的见识是本年一般性贷款增长5.5%。

一般性贷款为不含单据融资的贷款。现时中信银行正压降单据财富,讲述后的全口径贷款增速将低于5.5%,这一增速见识低于前述几家国有大行。

大行通过单据冲量

不单中信银行,往常几年诸多中小银行尤其股份行的信贷增速齐显耀低于国有大行,国有大行的信贷市集份额因此捏续高潮。

东谈主民银行数据炫夸,2025年大型银行新增东谈主民币贷款10.66万亿元,占万般型银行新增信贷的56.6%,创出历史新高,这一占比比拟2018年高潮了22个百分点。

界面新闻记者了解到,这主要受三方面成分起首:一是2019年以来国有大行加速普惠金融布局,挤压中小银行传统糊口空间;二是个别中小银行风险泄露后,市集对中小银行信用风险偏好不停,发债补成本渠谈受阻,而国有大行近两年新补充8000亿成本;三是结构性货币计策器具更多流向大型银行,造成资源会聚效应。

本年国有大行信贷增量仍不低于上年,股票配资导航网其信贷市集份额或进一步高潮,不外大行业务下千里对中小行的冲击可能下跌。

“以前大行贷款利率相对在中高位,不错降价抢客户,但当今大行贷款利率已降到低位、入款成本很难再降,它们贷款利率下跌空间已不大,反而是咱们付息成本、贷款利率还有下跌空间。”东部省份某上市城商行计财部东谈主士对界面新闻记者示意。

数据上也有印证。据界面新闻记者梳理,2025年斥地银行、农业银行、工商银行对公贷款平均收益率已下探至2.8%傍边,处于历史低位,而城农商行还在3.5%致使4%以上。

“大行对中小银行的挤压,嗅觉比以前稍稍好了一些。大行不会再像以前那样全标的挤压,当今也就在重心客户、重心企业上争一争。”前述东部省份上市城商行计财部东谈主士对界面新闻记者示意。

在全行业信贷需求不及的配景下,大行动何能保捏信贷高增,它们的信贷又投放了那儿?

界面新闻记者字据各行事迹会梳理,大行信贷投放的重心也曾对公领域,包括五篇大著述、“两重”等环节技俩、制造业等领域。

交通银行副行长殷久勇示意,本年交行对公贷款筹办将保捏同比多增,在投向方面将全面支捏服务新质坐褥力,主要聚焦于五篇大著述等重心领域。

值得矜重的是,多家国有大行连年还通过单据冲量完成信贷增长筹办。

据界面新闻记者统计,2025年工农中建四大行单据贴现余额增幅在30%傍边,远高于信贷增速。为完成本年信贷增长筹办,大行单据贴现余额或进一步增长。

界面新闻记者字据同花顺ifind制表

反不雅一些股份行,其单据压降幅度高达50%傍边。举例2025年末中信银行单据贴现余额2022亿元,较上年下跌55.1%。

究其原因,现时单据财富收益率已降至1.2%傍边,无法掩盖欠债成本,诸多中小银即将其行动低收益财富大幅压降。

信贷投放限度靠前

交易银行信贷投放素有“四三二一”之说,即一至四季度投放占比区分为40%、30%、20%、10%。

央行数据炫夸,2015-2022年一季度新增信贷占比看护在30%-40%,2023年以来捏续攀升,2025年已冲破60%,“靠前发力”态势光显。但问题也随之而来,后续三个季度信贷增长乏力。

简略是因为昨年投放太靠前,多家大行在事迹会上示意本年信贷投放要“限度靠前”。斥地银行条款,信贷投放节拍限度靠前发力,助力实体经济稳中向好。

交通银行副行长周万阜示意,在投放的节拍安排上,交通银行平衡好限度靠前发力与平衡可捏续增长。按此安排,一季度安排投放40%傍边,筹办到半年度投放经过达到60%多少量。

从本色情况看,国有大行一季度信贷投放完成度较好,多家完毕同比多增:邮储银行一季度信贷同比多增超千亿;截止2月末农行实体贷款增量完毕同比多增等。

其中对公贷款也曾复古信贷多增的枢纽。某国有大行东部省份地市分行副行长对界面新闻记者示意,本年该行主淌若普惠小微贷款、城投贷款增量比较大。

“咱们每个月开一次大技俩推动会,跟进技俩施展,其中国企、城投是主要投向,普惠小微贷款主要吞并行业协会推动授信。”前述国有大行东部省份地市分行副行长对界面新闻记者示意。

“从本年的贷款增长情况看,到咫尺为止,交通银行贷款增长总量与昨年莽撞尽头。结构上,对公贷款同比多增,零卖贷款同比少增。”周万阜3月27日在交行事迹会上示意。

这亦然扫数银行业濒临的问题。由于住户收入和事迹预期恶化,往常三年零卖贷款增长乏力,部分交易银行零卖贷款余额还有所下跌。

周万阜分析称,零卖贷款同比少增,一是按揭贷款由正转负。昨年一季度房地产市集出现“小阳春”,按揭贷款同比正增长;而本年一季度房地产仍处于转移期,还款量大于投放量,按揭贷款呈现负增长,与昨年同时造成反差。

二是车贷要领影响。监管严控“高息高返”乱象,行业顺序整顿对银行车贷增长带来影响。

不外周万阜指出,零卖信贷已现积极信号。3月以来,按揭贷款进件量光显回升,较前两个月及昨年三四季度均增长15%傍边,炫夸房地产市集呈现企稳迹象。如果这一趋势络续,预测房贷业务将逐步走出负增长、完毕正增长,进而带动零卖贷款达成预期见识。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺 云配资

盛达优配垒富配资涌融资本红藤网配资万德资本广禾配资提示:文章来自网络,不代表本站观点。