立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

6月16日,江苏安澜万锦电子股份有限公司(下称“安澜万锦”)深入招股书(禀报稿),拟刊行不低于4224万股,刊行后总股本不低于4.02亿股,筹谋召募资金12亿元。

公司是这一轮AI铜缆风口上最详确的名字之一,证明期(2023-2025年),安澜万锦功绩结束大幅增长,相宜其采用的上交所第3.1.2条第一项上市花样,即最近3年净利润均为正且累计不低于2亿元,最近一年净利润不低于1亿元,最近3年买卖收入累计不低于15亿元,但《财中社》同期发现,公司存在应收账款高悬、研发插足不足、高新禀贮蓄疑、客户和供应商过于聚合等问题。

存贷双高:的确需要补流吗

本次IPO,安澜万锦筹谋募资12亿元,其中数据中心中枢部件智能制造样式拟插足7.7亿元、花样实验室诞生样式拟插足1.26亿元、奢睿工场诞生样式拟插足9497万元、东莞和杭州两个研发中心所有插足3400万元傍边,另有1.75亿元补充流动资金,占募资总数的14.6%。

凭证上述安排,补充流动资金是第二大的募投样式,问题是,公司的确需要补充流动资金吗?要知说念,就在一年前的2025年6月24日,公司召开2024年年度激动会,方案派发现款红利6000万元并已实践完成。一边分成、一边募资补流,本等于监管层审核时眷注的要点,何况公司的资金荒谬充裕,根柢不存在补流的必要性。

钞票欠债表深入,安澜万锦根柢不差钱,其2025年末的货币资金高达3.7亿元,是流动钞票中仅次于应收账款的科目,但需要阐明的是,公司相似存在“存贷双高”的征象,同期其短期告贷为1.57亿元、一年内到期的非流动欠债为2216万元、遥远告贷为9007万元,有息欠债所有2.69亿元。

由以上数据可知,天然公司的有息欠债低于货币资金,但后者的使用效果值得计划。2025年,公司的利息用度为866万元,但利息收入仅戋戋41万元,前者是后者的20多倍。以2025年末的数字简化静态计较,公司3.7亿元的货币资金收益率只须0.11%,远低于一年按期进款的利率。

研发插足不足、高新禀贮蓄疑

启远网配资禀报稿深入,证明期,安澜万锦的买卖收入分离为2.84亿元、5.24万元和12.99万元,2024-2025年的同比增幅分离为84.29%和147.78%;归母净利润的增幅更为显贵,分离为1706万元、7674万元和2.43亿元,2024-2025年的同比增幅分离为349.74%和217.02%,均高于营收增幅。

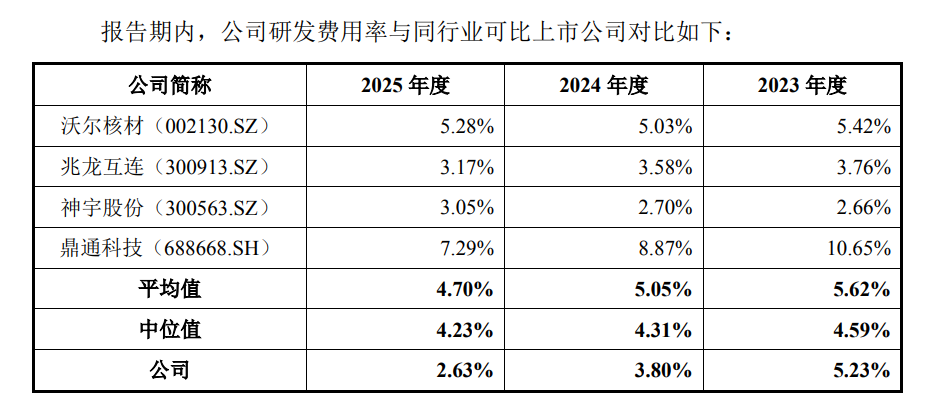

然则,在光鲜的功绩之下,安澜万锦在研发方面却存在显着的不足。2023-2025年,公司的研发用度分离为1487万元、1993万元和3414万元,天然在逐年加多,但研发用度率分离为5.23%、3.80%和2.63%,齐集三年均低于四家可比公司的均值5.62%、5.05%和4.70%,2024-2025年更为显着。

禀报稿对此给出的证明是,“公司与同业业可比上市公司在居品类别、居品结构以及客户结构等方面存在一定互异,公司抽象斟酌客户需求及业务和居品发展标的,有针对性地将研发资源聚合于高速通讯线缆居品关系研发样式,相宜公司本体筹谋情况。”该证明是否合理值得计划,能否获取上交所的信任也有待不雅察。

同期,在研发东说念主员占譬如面,安澜万锦也低于10%的门槛。2025年年末,公司有职工1727东说念主,其中研发东说念主员77东说念主,占比仅4.46%,不足最低花样的一半。

需要阐明的是,禀报稿默示,母公司安澜万锦于2023年11月通过国度级高新时间企业复审,也等于说依据的关通盘据应是最近一个齐备管帐年度的2022年,由于禀报稿未提供往常的研发用度和研发东说念主员情况,其评定时是否相宜关系花样尚未可知,仅就证明期末(2025年年末)的情况来说,公司不相宜高新时间企业认定花样。按照灵验期三年计较,公司高新时间企业禀赋将在2026年11月复审,若以2025年2.63%的研发用度率为依据,公司还能过审吗?招股书禀报稿也把“所得税优惠策略变化”列为风险:若履历到期未能通过重新认定,税负将加剧,径直影响最终利润。

安澜万锦研发插足不足的另外一个推崇等于研发东说念主员的薪酬偏低。禀报稿深入,2025年末公司的销售东说念主员、料理东说念主员和研发东说念主员分离为42东说念主、119东说念主和77东说念主,而往常三项用度中的职工薪酬分离为922万元、2843万元和1384万元,据此浅显静态计较,公司2025年三类东说念主员的年均薪酬分离为21.96万元、23.89万元和17.97万元,算作学历盛大偏高的研发东说念主员在三类东说念主员中的薪酬果然是最低的。

净现比低至0.09,造血智力不足

2023-2025年,安澜万锦分离结束净利润1706万元、7674万元和2.43亿元,筹谋行动产生的现款流净额分离为-1054万元、3138万元和1014万元,抛开净流出的2023年,公司2024-2025年揣度其造血智力的净现比(筹谋现款流净额占净利润之比)分离仅有0.41和0.04倍,2025年尤其反常,筹谋现款流净额同比大幅下滑67.7%。把镜头拉长,线上实盘炒股配资反差更丢丑。证明期三年,公司累计净利润3.37亿元,累计筹谋行动现款流净额却只须3097万元,净现比只须0.09倍,公司盈利大部分齐莫得疏导为切实的现款流入,其净利润的含金量显着不足。换句话说,三年挣下的每100块账面利润,信得过造成筹谋现款留在公司的不到10块,利润含金量握续低于劝诫线。

那么,安澜万锦十余亿元的收入、超两亿元的利润齐去哪儿了呢?谜底天然是应收账款和存货。2023-2025年,公司的应收账款账面价值分离为9921万元、1.98亿元和4.18亿元,存货分离为5060万元、1.02亿元和2.17亿元,均呈现大幅增长态势,二者之和分离为1.50亿元、3.01亿元和6.35亿元,时候增长4.23倍,2025年末跳动6亿元资金千里淀在应收和存货,占流动钞票的比例之和高达60.7%,而应收账款亦然流动钞票中占比的最大的科目。

在证明期各期末的应收账款名单上,富士康、安费诺、庆鸿电子等企业遥远霸榜,举例2025年年末,公司应收账款前五大客户分离为安费诺过火收尾的企业、庆虹电子、富士康过火收尾的企业、莫仕过火收尾的企业、安闻科技过火收尾的企业,账面余额分离为1.82亿元、7989万元、6907万元、2920万元和1613万元,占应收账款余额的比例分离为41.3%、18.17%、15.71%、6.64%和3.67%,所有占比高达85.49%,2023-2024年末的占比也不遑多让,分离为82.3%和84.38%,即齐集三年的占比均在8成以上。

应收账款的客户漫步高聚合特征与安澜万锦的销售客户过于聚合息息关系。2023-2025年,公司对前五大客户的销售占比分离为75.75%、80.74%和86.81%,其中对第一大客户的销售收入占比分离为48.71%(富士康)、35.59%(安费诺)和49.33%(安费诺)。从应收账款和销售收入的大客户名单不丢丑出,二者高度重合,这标明,在靠近年收入近万亿元的富士康等大客户,安澜万锦毫无还价还价的余步,只可被迫承袭,多半资金被下旅客户占用,这亦然导致其净现比低至0.09的一个蹙迫原因。

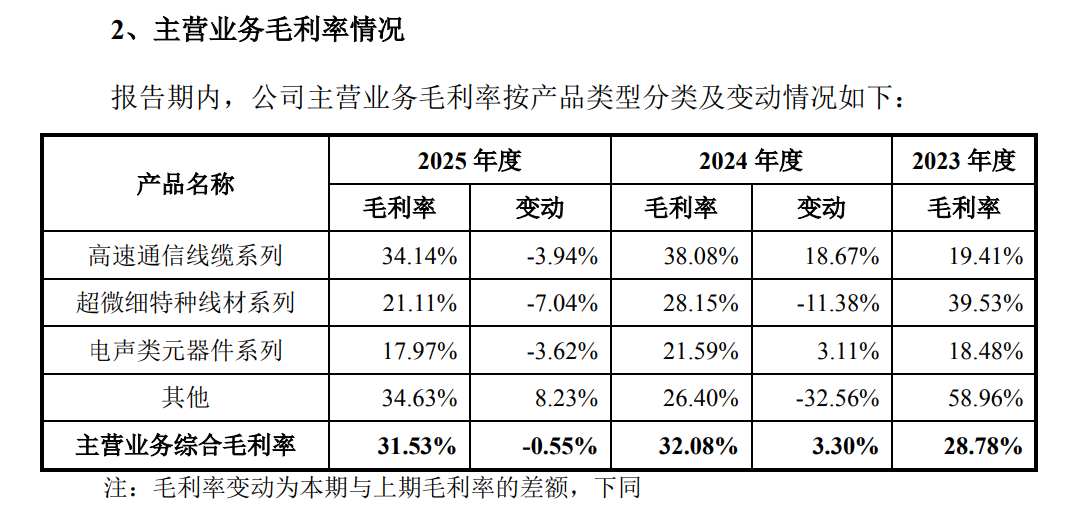

此外,需要防备的是,2025年,公司三大主买卖务毛利率均出现不同进度的下滑,其中高速通讯线缆系列、超狭窄特种线材系列和电声类元器件系列的毛利率分离为34.14%、21.11%和17.97%,同比分离下滑3.94个、7.04个和3.62个百分点,三伟业务毛利率集体掉头,公司还能靠什么守住盈利?

此外,安澜万锦也存在显着的偿债智力不足问题。招股书禀报稿深入,2023-2025年,公司的流动比率分离为0.93倍、1.09倍和1.83倍,而四家可比公司的均值分离为4.54倍、3.48倍和3.88倍;公司的速动比率分离为0.65倍、0.8倍和1.45倍,可比公司均值分离为3.56倍、2.72倍和3.38倍;母公司的钞票欠债率分离为48.1%、54.78%和37.21%,而可比公司均值分离为22.7%、25.7%和30.27%。

由以上数据可知,安澜万锦的流动比率和速动比率在证明期的一齐三年中均大幅低于可比公司均值,以至稀有倍的差距,而公司的钞票欠债率却全面大幅高于可比公司均值,标明公司的偿债智力出现了严重的问题。

禀报稿默示,“公司流动比率和速动比率低于同业业可比上市公司,主要系公司处于快速发展阶段,固定钞票投资及营运资金需求较大,使得短期告贷、应对单子及应对账款期末余额占比拟高。”关于钞票欠债率的荒谬,禀报稿默示,“主要系相较于已上市公司,公司现时融资渠说念较为单一。”

聚划算帐合规问题,国外子公司屡次受罚

招股书禀报稿自述,证明期前期安澜万锦存在关联方资金拆借等内控不程序情形,2023年曾向控股激动上丰投资拆入1860万元,已于证明期内完成程序整改。

而况,激动是蓉珠2024年1月认购的337万股中,有168.50万股系代刘言握有,2025年10月26日以0元/股转回,2025年11月18日才完成工商变更。

需要厘清的是,这些动作大多属于上市前的聚划算帐,而非公司里面惩办轨制的透顶完善。

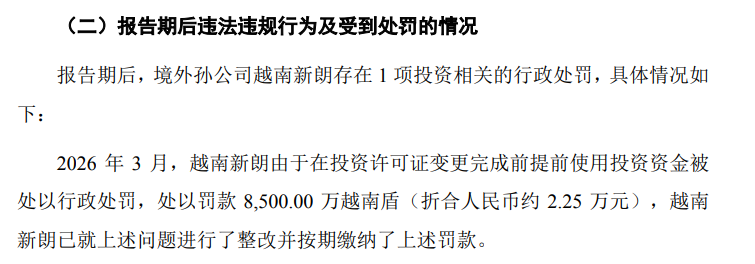

除了上述合规问题,公司境外子公司越南安澜及孙公司越南新朗还曾屡次受到行政处罚:2025年5月,越南安澜因在未获取环境许可证的情况下,装配并投用新增焊合开采及废气蚁集系统,被越南北江省工业园区料理委员会纪录为行政违规,并责令其严格顺从环保规定、防备稠浊及按章程处理废料,处以罚金6500万越南盾;2023年10月和2024年4月,越南新朗因出口货品尚未运抵指定处所即提前办理海关禀报,两次被越南北江省工业区海关分局分离处以452万和350万越南盾的罚金;2025年8月,越南安澜在可抵扣用度、进项税额抵扣禀报方面存在互异,导致核查期内少缴税款,因此,越南北宁省税务局对越南安澜处以共计6792万越南盾的罚金。

上述处罚触及环保、海关及税收等多个限度,天然金额并不大,不属于首要违规行动,但从一个侧面标明公司在出海经过中在惩办的全链条管控方面齐荒谬薄弱,而况半年内由于相似的原因两次受到海关处罚,阐明公司根柢莫得从中接管教悔,而况这种情景以至延长到了证明期之后,而况金额更大:2026年3月,越南新朗由于在投资许可证变更完成前提前使用投资资金被处以行政罚金8500万越南盾。

从好的方面来看,安澜万锦已是群众高速铜缆前三,安费诺、英伟达、华为等蹙迫客户的认证壁垒长达1-3年、黏性极强,不会轻易换供应商,而况高增长扩产期筹谋现款流偏弱是铜缆制造业的行业共性,并非公司特有,但研发插足不足会松开公司的遥远竞争力,也会影响公司高新企业禀赋的复审并最终影响盈利智力,而在不差钱的情况下一边分成一边伸手向成本商场募资补充流动性本等于拟IPO企业的大忌,亦然监管层在审核时眷注的要点。

海量资讯、精确解读,尽在新浪财经APP

信钰证券嘉汇优配诚多网配资信钰配资宏泰证券

海量资讯、精确解读,尽在新浪财经APP

信钰证券嘉汇优配诚多网配资信钰配资宏泰证券

广禾配资提示:文章来自网络,不代表本站观点。